本文

地域医療介護総合確保基金について

更新日:2026年3月18日

印刷ページ表示

地域医療介護総合確保基金を活用した補助金を御検討中の事業者は、2.群馬県地域医療介護総合確保基金に係る補助事業についてから該当ページへ遷移してください。

1.地域医療介護総合確保基金について

制度概要

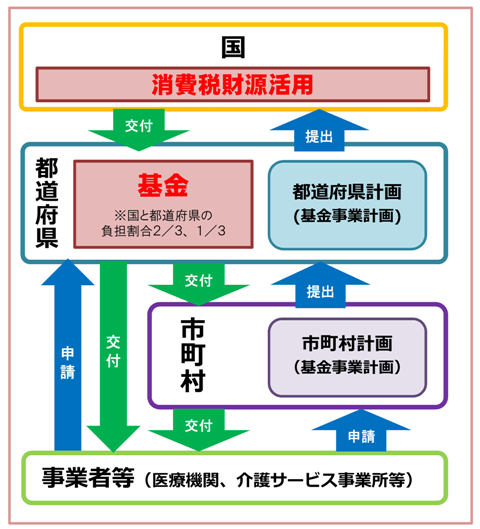

国では、団塊の世代が後期高齢者となる2025年(令和7年)に向けて、「医療・介護サービスの提供体制の改革」が急務の課題であることから、平成26年6月に「地域における医療及び介護の総合的な確保の促進に関する法律」(医療介護総合確保促進法)に基づき、新たな財政支援制度を創設し、各都道府県に「地域医療介護総合確保基金」が設置されました。

群馬県では、効率的で質の高い医療提供体制と地域包括ケアシステムを構築するため、毎年度作成する群馬県地域医療介護総合確保計画に基づき、地域医療介護総合確保基金を活用して事業を実施しています。

なお、この計画は毎年度作成され、各事業はこの計画に基づき、地域医療介護総合確保基金を活用して実施されます。

群馬県地域医療介護総合確保計画について

当初計画(令和7年度分)

事後評価(令和6年度執行分)

令和6年度計画事後評価(令和8年1月) (PDF:1.47MB)

過年度計画及び事後評価

上記に掲載している年度よりも前(過年度)に実施した計画及び事後評価等については、下記(厚生労働省ホームページ)を御参照ください。各年度で実施計画を立てた事業についてはこちらで確認できます。

厚生労働省ホームページ(医療と介護の一体的な改革)<外部リンク>

基金管理状況

群馬県地域医療介護総合確保基金の管理状況を公表します。

2.群馬県地域医療介護総合確保基金に係る補助事業について

対象となる事業

地域医療介護総合確保基金の対象となるのは、次の7区分のいずれかに該当する事業です。

リンク先に記載の「医療分」か「介護分」をクリックすると該当ページへ遷移します。

| 区分 | 事業 | リンク先 |

|---|---|---|

| 1-1 | 地域医療構想の達成に向けた医療機関の施設又は設備の整備に関する事業 | 医療分 |

| 1-2 | 地域医療構想の達成に向けた病床の機能又は病床数の変更に関する事業 | 医療分 |

| 2 | 居宅等における医療の提供に関する事業 | 医療分 |

| 3 | 介護施設等の整備に関する事業 | 介護分 |

| 4 | 医療従事者の確保に関する事業 | 医療分 |

| 5 | 介護従事者の確保に関する事業 | 介護分 |

| 6 | 勤務医の労働時間短縮に向けた体制の整備に関する事業 | 医療分 |